展望2021丨存量时代的三大结构性增长机遇

回首2020,家居和所有行业一样,经历了短暂的停滞期后恢复正常,各种不确定性的交织,虽让整个行业的发展稍有放缓,但通过调研与统计不难发现,其大的方向和走势依然有迹可循。

展望2021,我们看到了家居业的多种可能性和关键脉络,矛盾与冲突,合作与联合,创新与变革将进一步改变行业既有格局,推动整个行业的发展。

我们坚信,2021年市场情况要好于2020,也希望大家能够通过优居研究院推出的2021中国家居业十大展望趋势系列报道,提前预知行业发展走势,抢占发展先机。

存量房时代市场机遇

家居行业属于房地产后周期行业,与房地产行业景气度紧密相关。在2017年以前的20年间,得益于上游房地产行业的高速发展,家居行业迎来行业发展的黄金期。在此阶段,很多企业吃到了市场红利,以营销为驱动快速“跑马圈地”,实现企业的飞速发展。

但是从2017年开始,随着房地产行业进入存量时代,总量、规模再大幅度扩张已经非常困难。这也导致家居行业产能过剩现象加剧,企业水涨船高式的增长局面不复存在。

存量房时代的家居市场,伴随着趋势性的增长机会结束,一个全面的结构性增长机会正在逐步到来。具体看有以下几方面:

第一是存量部分,包括老旧小区改造、二次装修等内容,这部分的空间非常大。目前,国内有大量建成十到二十年,甚至更早的房子,这部分存量房已经进入到更新改造的阶段。

第二,即使进入存量房时代,依然存在相当一部分的增量市场。随着中心城区人口的饱和,新增的城镇化人口、迁移人口向中心城区以外的第一圈层、第二圈层迁移,为区域房地产市场带来了大的增量机会。但是也必须认识到,从未来的路径看,增量部分总是趋于稳定,或者稳步下降。

第三,在家居市场还有非常多的新兴品类,比如智能家居、定制门窗、适老装修、高定等,这些新的市场需求,大多意味着新的机遇。

新的市场环境要求家居企业找到新的增长路径,那家居企业要如何掘金存量时代呢?

旧改+二次装修盘活存量市场

存量时代,最受关注的无疑是在内循环大背景下,力度空前的城市老旧小区改造。

根据国务院办公厅发布《国务院办公厅关于全面推进城镇老旧小区改造工作的指导意见》(以下简称《指导意见》)显示,2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户。同时,《指导意见》要求,到“十四五”期末,要结合各地实际,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。

按照住建部标准,全国需改造的老旧小区达到17万个,涉及建筑面积40亿平米。在宏观政策支持下,多地陆续出台扶持政策,推动社会资本参与老旧小区改造,预估未来能够拉动超过1万亿的投资。同时,《指导意见》也鼓励有需要的居民,结合小区改造进行户内改造或装修、家电更新。

目前,已经有一些家居企业开始布局旧改市场。比如,惠达卫浴就在2020年率先发起“新基建产业联盟”,宣布进军老旧小区改造和新基建等领域,尤其瞄准其中卫生间改造和家居智能化等市场,带动了内销快速增长。

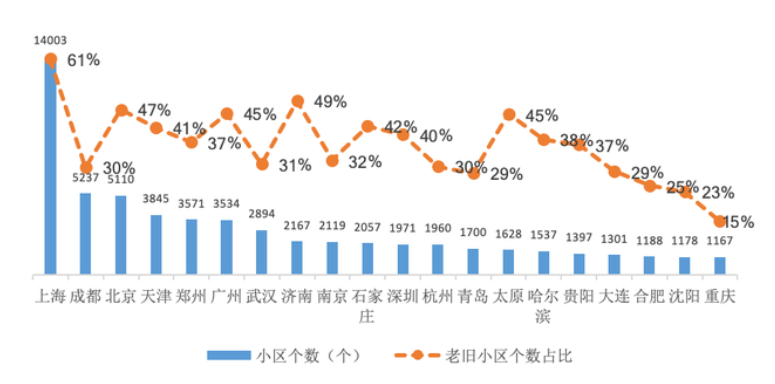

除了城市老旧小区改造政策释放的巨量市场需求,二次装修和改善型装修等存量市场需求也在不断爆发。透过不断加码的旧改政策,我们可以感受到日益强烈的品质居住诉求。根据贝壳楼盘字典数据,重点20城市(名单如下图)的记录小区数量为15.39万个,其中楼龄20年以上的老旧小区数量为5.96万个,老旧小区的占比近40%。

2000年及以前小区个数TOP20城市(数据来源:贝壳研究院)

分城市来看,数量方面,老旧小区数量最多的三个城市为上海、成都、北京,老旧小区的数量分别为14000个、5200个、5100个;从老旧小区的比例来看,老旧小区的数量占总体存量比重最高的三个城市为上海、济南、北京,20年以上老旧小区占比分别为61%、49%、47%。

一二线主要城市中高比例的老旧住房背后,是大量的存量房二次装修需求。根据优居新媒体、腾讯家居、齐家网联合发布的《2019年互联网家装用户洞察白皮书》显示,2019年老房/二手房翻新和局部装修在装修总量中的占比已经超过新房装修,达到52%。

而在2020年度(第十四届)北京商业高峰论坛上,居然之家董事长汪林朋也表示,老房装修已经成为一大消费增长点。“现在在北京,老房装修包括二手房装修,几乎占到装修整体的85%以上。”

随着旧房二次装修市场需求的逐步释放,越来越多的家居企业开始切入二次装修市场。比如,欧派2018年为解决中国家庭厨房翻新的痛点,索菲亚大家居特推出一站式“厨房换新”服务以及旧房翻新套餐。

存量房时代,巨量的二次装修市场需求,将是推动家居行业第二次高增长的重要推动力。

增量市场中的精装修困局

近年来,我国大力推行精装房,相关政策密集出台。2017年住建部发布了《建筑业发展十三五计划》,明确提出到2020年新开工全装修成品住宅面积达到30%;2019年2月,住建部又发布《住宅项目规范(征求意见稿)》明确提出城镇新建住宅全装修交付。

根据中国建筑装饰行业协会统计数据显示,2016-2019年,我国精装修市场整体保持在25%以上的增长率,2019年全年,国内精装修市场新开盘项目规模已达319.3万套,年复合增长率达40.39%。而据奥维云网统计数据显示,2019年,我国精装房渗透率已提升至32%,但渗透率低于处于成熟期国家的一半,来仍有巨大的发展空间。

如上文所述,近年来,房地产市场步入了调整的周期,除了开发速度放缓之外,另外一个重要的特征是全面开启了精装交付或全装修时代。首先是精装修、全装修的比重正在快速扩大,尤其是在发达的省市和地区;但是精装修的推进需要较长的时间周期,短期内毛坯房还会大量存在,特别是在三四线城市,毛坯房或仍将是主力;此外,四五线城市,尤其是发达地区的乡镇市场自建房将是新的增量市场。

总体来看,即使进入存量房时代,依然存在相当一部分的增量市场。对于家居企业来说,如何进行分级和分层的产品与营销布局成为取得增量的关键因素。面对新的市场,家居企业转型突围的路径主要有三条:一是发力工程渠道,转型成为地产商的精装修供应商;二是做精做专,服务不满足于精装修配套的中高端客群;三是进入下沉市场,抢占三四线城市及县域市场蛋糕。

目前来看,相对容易的路径是发力工程渠道,向专业化工程转型。

虽然碧桂园等房企已经开始布局自己的家居配套产业,但是目前精装修产业的大趋势还是分解外包。大多数地产项目的精装修业务会被分解为墙面工程、地面工程、卫浴工程、厨房工程、电气工程等,然后交付给不同的供应商去执行。

在这样的模式下,家居领域已经出现很多成功的先例,比如厨电领域的老板电器、卫浴领域的恒洁卫浴、木门领域的江山欧派等。

除此之外,不论是向上做中高端市场,还是向下做下沉市场,都需要企业做好分级和分层的产品与营销布局。对于新形势下的家居企业转型,腾讯家居&优居新媒体总编辑、优居研究院院长张永志曾表示,面对行业大势与市场新周期,家居企业的战略转型与模式升级,关键是要根据自身的资源和能力选择适合的战略升级方向。具体来看,可以从三个维度进行考量:1、要么体大优先,要么与众不同;2、要么做多做大,要么做专做精;3、要么走平台化路线,要么走专业化路线。

总的来讲,有四点建议可供参考:第一,理清业务边界,相对聚焦,有所为有所不为;第二,从单一品类向多品类集成,从提供产品向提供解决方案转化;第三,基于品牌,构建厂商一体化的综合销售及运营能力;第四,自有制造+整合,打造一个完整且有竞争力的产品平台。

新兴品类或迎大爆发

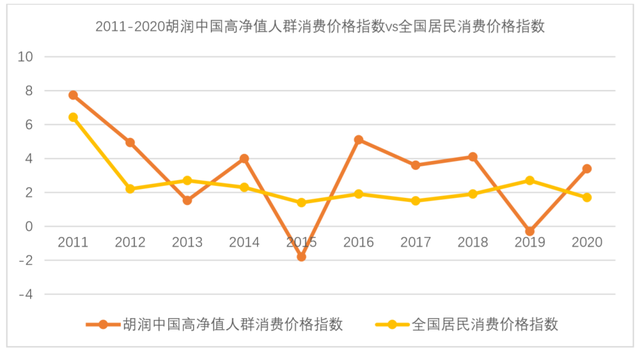

根据中信保诚人寿与胡润研究院联合发布的《中信保诚人寿「传家」·胡润百富2020中国高净值人群品质生活报告》显示:与去年相比,2020年中国高净值人群消费价格的总水平上涨了3.4%,涨幅继去年下跌后恢复上升态势,且高于国家统计局公布的全国居民消费价格指数(2020年9月CPI,+1.7%)的水平。十年来,高净值人群消费价格涨幅比居民消费价格涨幅累计高出9个百分点,其中高净值人群消费价格累计涨幅为37%,居民消费价格累计涨幅为28%。

另一方面,受疫情冲击,国家统计局发布的上半年经济数据显示,居民实际收入降幅收窄。2020年上半年,城镇居民人均可支配收入21655元,名义增长1.5%,实际下降2.0%;农村居民人均可支配收入8069元,名义增长3.7%,实际下降1.0%。

近年来,家居市场的哑铃型消费结构日益突出。哑铃的一头,刚需群体基数越来越大,更加追求产品品质和更优性价比,且伴随着疫情对消费信心的冲击,今年家居刚性消费特点显著;哑铃的另一头,新中产群体与改善性消费群体稳步增长,引领家居消费趋势变化,驱动行业朝向高品质家居服务迈进。

消费市场的分级,也催生大量依托消费者差异化需求而兴起的新兴品类。比如时下热门的智能家居、定制门窗、集成灶、适老装修、高定等新兴品类。各大细分品类发展状况及未来前景,详见“2021中国家居业十大展望趋势系列报道”上期文章(《展望2021(万字特稿)丨大家居行业将要爆发的风口品类是哪些?》),此处不再赘述。

写在最后

随着存量时代的到来,过去依托于大量毛坯房而构建的家居产业链市场逻辑已经悄然发生改变。新的发展周期,二次装修、改善性装修成为市场的主力,这类客群不再是装修小白,对装修有自己的理解,消费能力较强,但又相对理性;年轻的刚需群体因为财力、精力等因素的制约,更偏向精装房或是选择一站式装修,能够拎包入住最好。

家装与家居零售市场正全面转换为“买方市场”,消费者掌握了最为核心的市场话语权。尤其是在零售市场流量越来越少的情况下,争夺用户成为企业发展的关键。